怎么才能更快的获得贷款机会并尽可能降低抵押贷款的成本?

4 Nov, 2022

安居法国房产浏览量: 140

在利率上升、借贷条件收紧、经济环境不确定性的各种因素影响下,Vousfinancer的发言人Sandrine Allonier结合并分析了如今市场的演变,并给出了一些她的借贷的建议。

银行的新标准是什么?

Sandrine Allonier说到:“首先你必须去找一家仍然想要放贷的银行。一家银行,其赢得客户的策略仍然涉及抵押贷款,因此它的利率可能较低。因此,你必须与不同的银行进行交涉考察,然后,让他们感受到你有一个相当“理性”的形象,目前的储蓄将作为房产的首付,但在遭受重创时也有另外的预防性储蓄。另外,你还必须向银行展示你有能力偿还您的贷款. 同时将自己定位在与该银行将处于长期的关系中,这样会更利于你贷款通过的可能性。”

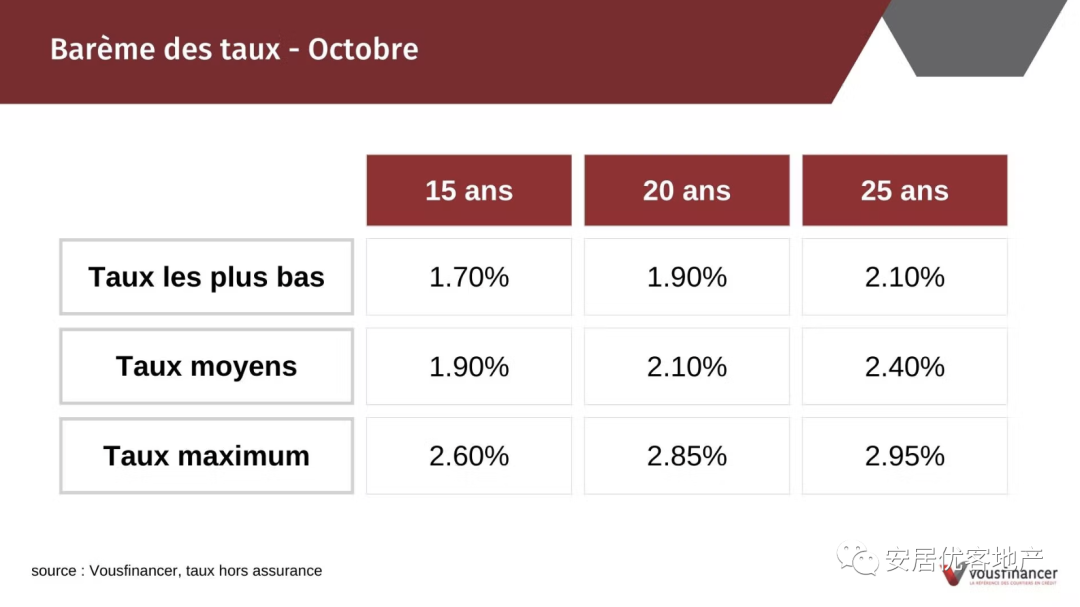

不过,如今不包括保险在内的贷款利率上升迅速,平均比率为1.88%。根据不同的银行机构和借款人的情况,信贷市场的数据也表现出巨大的差异。银行给到的最低利率为15年1.70 %、20年1.90 %和25年2.10 % ;同时有些银行的较高利率可以达到15年期间2.60%,20年期间2.85%,在25年期间接近3% 。"

“但是,这种情况可能会改变,因为从11月开始,银行将把他们的计数器归零,换句话说,从本月开始,借款可能会更容易一些。”

高利贷利率和利率的影响

今年房地产市场存在的比较严重的问题是高利贷利率曲线(银行不能放贷的最高利率)和利率曲线(不包括保险)之间的差距。

在2016年,我们在20年内平均借款为2.90% ,相当于目前的利率,但当时的高利贷利率是4.05%;如今,它仅为3.05%。一旦一个人的保险太贵,利率又比较高,贷款被拒绝的可能性就非常大。

因此,针对这个情况,专家们所提出的建议——每月而不是每季度,对高利贷利率进行修订,这个方法是可行的。

利率将如何演变?

在当前的宏观经济背景下,随着自1985年代以来创纪录的通货膨胀和政府借款利率的上升,这一趋势看起来不会逆转,如今所有这一切都朝着利率上升的方向发展。

不幸的是,在2023年初,我们可能会面临高达2.5%左右的利率。然而,没有什么能告诉我们在未来的4或5年内,利率不会回落到1%。